掃描關注微信

掃描關注微信

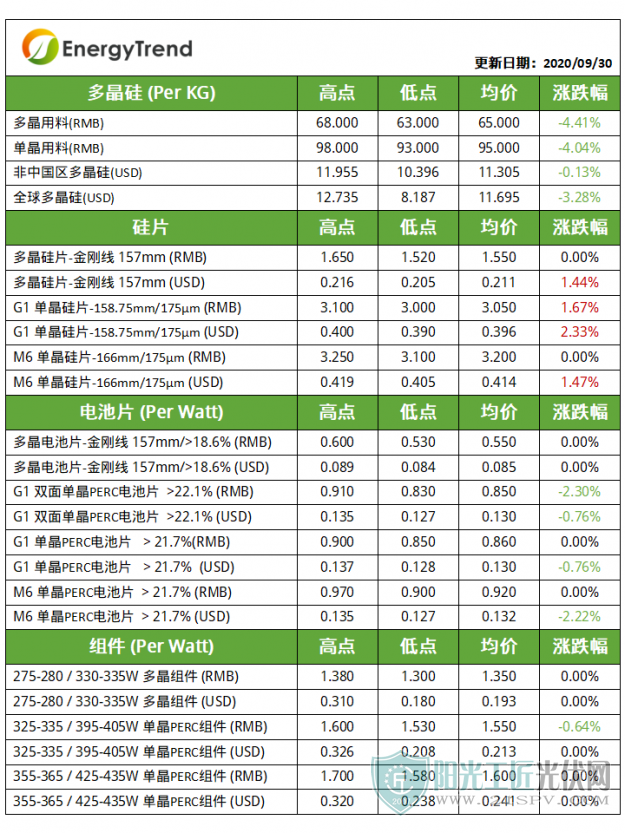

硅料

本周硅料市場延續上周行情走勢,部分成交價下滑推動整體硅料價格小幅調整。臨近十一假期,下游硅片企業陸續開始采購硅料,為節假日后備貨。就目前訂單洽談來看,整體價格走勢相對不明朗,下游需求較好仍有意壓價,多數企業持觀望態度。同時當前硅料市場供應量處于爬坡的階段,部分硅料企業對維持報價的意愿相對減弱,為獲取十月訂單價格愿意做一定讓步,推動硅料報價繼續下行。本周單晶用料主流報價下調至93-98元/kg,均價下調至95元/kg。多晶用料主流報價在63-68元/kg左右,均價下行至65元/kg。觀察9月硅料市場供應局面,硅料企業供應量逐步提升,國內硅料產量達到3.2萬噸,較8月環比提升約20%。截至本周國內大全、新特、亞洲硅業等8家硅料企業均在滿產運行,7-8月新疆地區產能缺口大幅修復。再加上海外硅料企業供應的助力,預計到10月永祥、東方希望、協鑫硅料供應量進一步釋放,供需格局趨于平穩。預計短期內硅料價格不至于有大幅波動情況發生,市場價格走勢將取決于硅料、硅片頭部企業之間的博弈進展。

硅片

本周硅片市場供需持穩,僅G1報價小幅上行。目前大廠隆基披露10月單晶硅片報價,僅針對匯率問題調高海外售價,國內整體硅片報價仍維持不變,加上十一節前下游客戶積極備貨戰略協同加深,使得硅片價格維持堅挺。同期隆基與通威加強硅料供需協同,繼續攜手推動硅料產能擴張,強強聯合之下兩家企業長期有望建立起從硅料到組件環節的優勢互補合作局面。

硅片價格方面,隨著下游對M6單晶硅片采購需求的不斷提升,部分硅片企業陸續將G1硅片產能轉至M6,使得G1的供需大體持穩,G1硅片價格小幅上調至3- 3.1元/片。而M6方面,市場整體成交金額跨度較大,報價3-3.3元/瓦不等,均價在3.2元/W。多晶硅片方面,由于近期硅料的走穩,加上硅片受上游硅料成本影響,多晶硅片的報價有一定的支撐,需求集中在中效片,高效及黑硅需求較弱,海內外均價分別達到1.55元/W和0.211 美元/W。

電池片

在十月需求向好的狀況下,本周電池環節報價基本持穩。近期上游原材料及銀漿輔料價格壓力逐漸緩解,伴隨高效組件需求拉動,給予整體電池片價格支撐。此外目前下游需求逐步向M6電池片切換,但整體市場M6產能明顯小于G1產能,且供給尚未完全釋放,預計M6單晶電池片在四季度旺季需求下供應仍然偏緊。

本周各類電池片價格波動趨緩,單晶電池方面,目前市場對單晶M6的需求明顯加強,使得M6報價持續堅挺,本周成交價格集中在0.92-0.95元/瓦。G1電池的需求有逐步下滑趨勢,本周單面價格暫穩,雙面G1電池片報價區間擴大到0.83-0.91元/W。多晶電池方面,近期多晶電池的需求仍較疲軟,但受成本制約,多晶電池的報價已無太大的降價空間,短期內持續走穩,電池片價格區間維持在0.53-0.6元/W。

組件

本周高效率組件報價持穩,一二線報價趨勢分化明顯。本周高效率355-365 / 425-435W 單晶PERC組件相對需求較好,且一線企業的訂單較集中,推動價格區間穩定至1.58-1.7元/W,而二三線組件企業的接單能力偏弱,組件報價有松動跡象,部分325-335W組件的報價低至1.52元/W。另一方面,近期招投標市場中,部分投標價僅在1.5元/瓦左右,成交體量較小,對整體組件報價影響不大。

需求方面,四季度內需及外需有望迎來共振。目前三季度整體國內終端需求停擺及延期狀況持續,部分項目分階段推進,主要以特高壓和戶用光伏等項目支撐,預計四季度國內光伏市場以平價、競價項目作為主要力量。從海外來看,上半年疫情對于全球光伏部分地區裝機產生較大沖擊,部分地區光伏發展好于預期,如德國上半年累計裝機2.4GW,同比增長14%,且美日市場對供應鏈漲價接受度較高,東南亞地區越南需求較好,印度市場受疫情影響有所減緩。加上美歐經濟體宏觀層面密集釋放利好光伏信息,推動“綠色復蘇”提速,預計Q4在疫情趨緩的背景下,歐美光伏終端需求將加速提升。

錦浪Solis RHI儲能系列逆變器 RHI-(3-5)K-48ES

錦浪Solis RHI儲能系列逆變器 RHI-(3-5)K-48ES 錦浪Solis GCI單相系列組串式逆變器 GCI-1P(7-8)K-5G

錦浪Solis GCI單相系列組串式逆變器 GCI-1P(7-8)K-5G 錦浪Solis GCI大三相系列組串式逆變器 GCI-230K-EHV-5G

錦浪Solis GCI大三相系列組串式逆變器 GCI-230K-EHV-5G 錦浪Solis GCI大三相系列組串式逆變器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G

錦浪Solis GCI大三相系列組串式逆變器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G