掃描關注微信

掃描關注微信

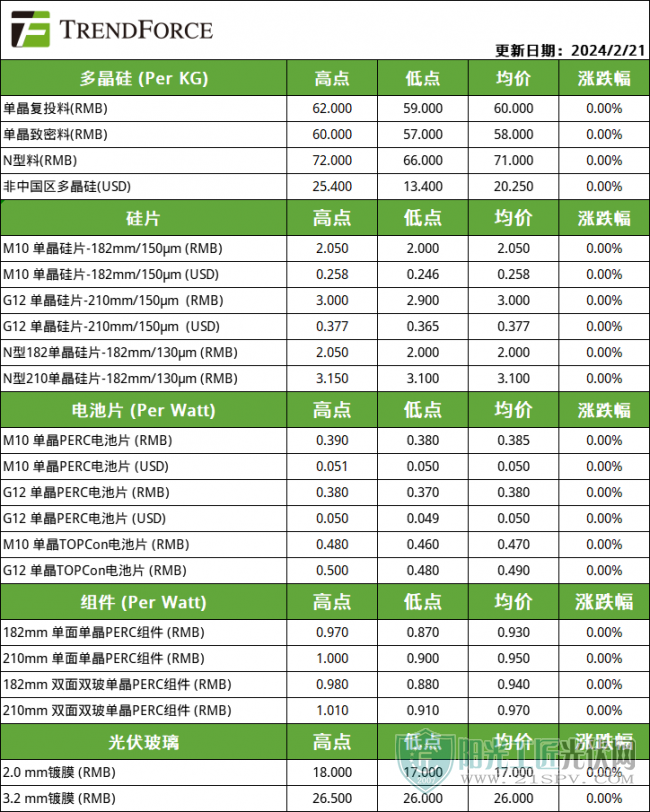

硅料

本周硅料價格持穩,單晶復投料主流成交價格為60元/KG,單晶致密料的主流成交價格為58元/KG;N型料報價為71元/KG。

從交易情況看,節后簽單情況平淡,僅少量廠商有規模性成交,預計下周將有集中簽單動作,目前上下游正對下月訂單細節進行博弈談判中。從供給情況看,春節期間料企生產維持平穩,整體供給情況暫無較大變動,受益于拉晶端高稼動率延續運行,硅料庫存水位暫處低位。從需求側看,下游拉晶廠本周開工率高位運行,對硅料需求形成強勢支撐,但硅片庫存水位高企壓力愈發凸顯,在硅片價格低位背景下,拉晶端稼動率支撐動能逐步轉弱,部分拉晶廠大幅增加次級料采購比例,以緩沖成本壓力。短期內,硅料需求側仍有支撐,不排除部分龍頭料企在下月報價中,有挺價報漲的動作。

硅片

本周硅片價格持穩,P型M10硅片主流成交價格為2.05元/片;P型G12主流成交價格為3.00元/片;N型M10硅片主流成交價格為2.00元/片;N型G12主流成交價格為3.10元/片。

從供給情況看,拉晶廠延續月初排產計劃,開工率整體高位運作,部分拉晶廠節后甚至有提高開工率動作,但當前節點,硅片庫存已至24-26億片水位區間,若月內開工率無下修變動,則月底庫存或將突破30億片高壓線。從需求情況看,電池片廠商普遍仍處于放假階段,節前僅保留部分產線維持運作,難以有效消化龐大的硅片庫存,硅片廠普遍面臨一定的出貨壓力,N型硅片尤甚。當前硅片價格讓廠商苦不堪言,為了維持低成本,不得不維持高開工、摻雜低品質硅料的抉擇,但高開工率又反向增加了自身庫存壓力,整體運作陷入負向循環;預計硅片價格在低需求、高庫存壓力背景下,將承壓微跌。

電池片

本周電池片價格持穩;M10電池片主流成交價為0.380元/W,G12電池片主流成交價為0.380元/W,M10單晶TOPCon電池人民價格為0.46元/W,G12單晶TOPCon電池人民價格為0.49元/W。

從供給情況看,節后電池廠復工復產進度緩慢,預計批量性復產節點要臨近月底;部分廠商已陸續對P型產能進行規模性減值計提,屆時或將在報表端有明顯體現。從需求側看,下游需求未有明顯改善,除部分儲備訂單較多的一體化廠商有明顯復工跡象外,其余廠商仍處假期,短時間內外采電池需求未見明顯改善。N型高效片供需關系偏緊,N型龍頭廠商報漲意圖逐步醞釀,但頭部一體化廠商外采需求較低,高效N型報漲順價或將受阻;反觀成本端松動可能性更大,不排除因N型硅片跌價,電池環節利潤有小幅上修。

組件

本周組件價格持穩,182單面單晶PERC組件主流成交價為0.93元/W,210單面單晶PERC組件主流成交價為0.95元/W,182雙面雙玻單晶PERC組件成交價為0.94元/W,210雙面雙玻單晶PERC組件主流成交價為0.97元/W。

從供給情況看,本月組件排產低位運作,僅部分海外訂單儲備的龍頭廠商有復工復產動作,二、三線組件廠商基本處于休假狀態,短期內提產跡象尚未明朗。從需求側看,國內需求起量節點未至;海外側,ALMM擱置為海外需求帶來喘息機會,新興市場24H1或仍能貢獻較大支撐動能;歐洲市場,年度裝機計劃或將維持小幅增長,預計Q2或陸續啟動拉貨。需要關注,3月組件排產或將有較大幅度的改善(或達45-50GW區間),我們認為,較大可能系當前主輔材鏈均處于歷史低位,組件廠出于全年戰略考量,生產囤積一批低成本產品,以在價格修繕期,完成套利。

錦浪Solis RHI儲能系列逆變器 RHI-(3-5)K-48ES

錦浪Solis RHI儲能系列逆變器 RHI-(3-5)K-48ES 錦浪Solis GCI單相系列組串式逆變器 GCI-1P(7-8)K-5G

錦浪Solis GCI單相系列組串式逆變器 GCI-1P(7-8)K-5G 錦浪Solis GCI大三相系列組串式逆變器 GCI-230K-EHV-5G

錦浪Solis GCI大三相系列組串式逆變器 GCI-230K-EHV-5G 錦浪Solis GCI大三相系列組串式逆變器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G

錦浪Solis GCI大三相系列組串式逆變器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G